※このページは、「統合報告書2025」に掲載した内容です。

取締役

常務執行役員

大川 直記

2024年は、当社にとって非常に重要な年となりました。当社技術を総結集した次世代オールシーズンタイヤ「SYNCHRO WEATHER(シンクロウェザー)」を10月に新発売したことに加え、特に長年構造的な課題を抱えていた米国タイヤ工場の生産終了・解散を11月に決定することができたことは、大きな成果と言えます。これまで米国工場で製造していたタイヤをアジア他グループ工場で製造することにより、事業利益率を改善する目途付けができました。

また、欧州・北米・オセアニア地域における四輪タイヤのDUNLOP商標権取得について、2025年1月8日に、米国グッドイヤー社と基本契約を締結いたしました。米国グッドイヤー社と長年の対話を経て、当社はEV/EBITDAマルチプル5.7倍というリーズナブルな価格で購入することができました。このことは当社の経営戦略において重要な一歩となりました。北米の構造改革とDUNLOP商標権取得、これらの経営戦略を着実に前に進めることができたことで、今後の経営の選択肢が拡がります。DUNLOPブランド経営による成長と発展を目指していきます。

2023年以降の中期計画に掲げた2027年ROIC 6%の目標を基準に、改善の対象となる約10の事業・商材を特定し、それらの構造改革に取り組んできました。2024年末までに6事業・商材の目途付けを完了し、2024年はROICを6.5%まで上げることができました(2023年:5.7%←2022年:1.7%)。2025年は残り約4事業・商材の構造改革に取り組み、さらにROICを高めていきます。2025年3月7日に発表した長期経営戦略「R.I.S.E. 2035」では、2027年の財務目標を、事業利益率10%、ROE 10%、D/E レシオ 0.6倍、ROIC 8%としました。事業利益率とROICについては、従来の中期計画の財務目標より高い水準に改定しました。

今後は、ROIC向上につなげるため、これまで取り組んできた3事業(タイヤ、スポーツ、産業品他)をさらに細分化した「事業別ROIC経営」に取り組んでいきます。2025年を基点として、ROIC経営を堅持しながら、攻めの経営へとシフトしていきます。ただし、量は追わず、収益性重視の経営を実施していきます。

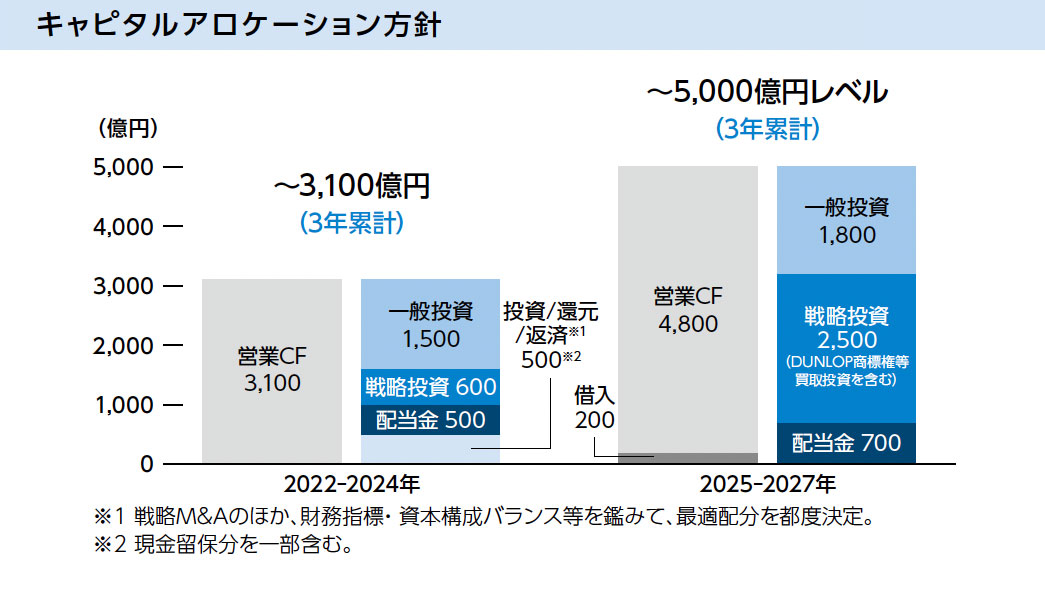

長期経営戦略「R.I.S.E. 2035」において、当社のキャピタルアロケーション方針と株主還元の基準を明示しました。構造改革は2025年中に完遂し、タイヤのプレミアム比率は2027年に全体の50%まで上げる計画です。構造改革とタイヤのプレミアム化により拡大したキャッシュフローを戦略的投資拡大と安定的な株主還元に充当していきます。2025年から2027年までの3年間の投資額は5,000億円レベル、うち一般投資が1,800億円、ブランド価値向上やタイヤのプレミアム化を主とする戦略投資が2,500億円、株主様への還元が700億円です。

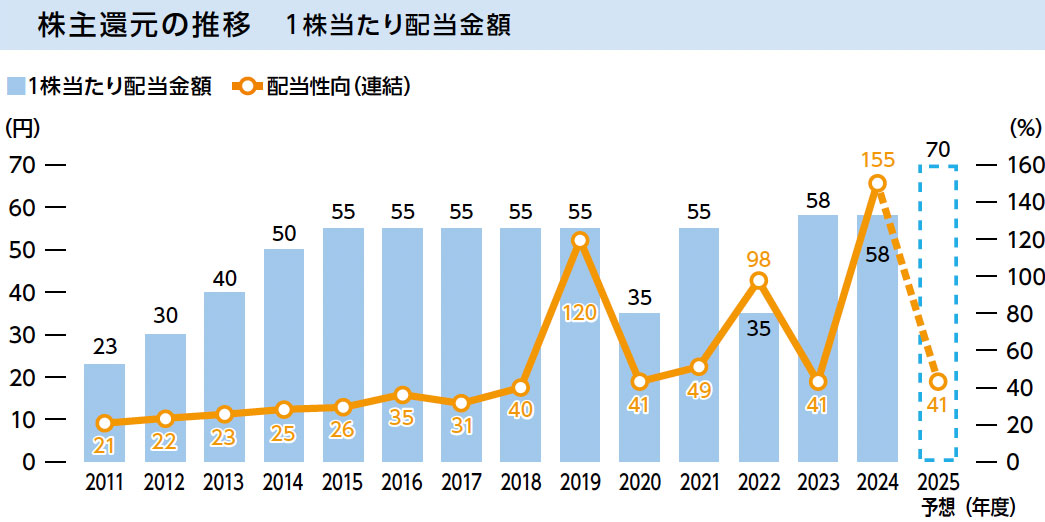

株主還元は、連結配当性向40%以上を目安に安定配当する方針です。

そして今後新たな構造改革に取り組むことがあった場合でも安定配当となるよう、「2026年以降はDOE3%以上・連結配当性向40%以上」を基準とします。DOE水準については、将来の業績状況に応じてさらにアップさせるなどの柔軟な検討も進めていきます。

また、当社は政策保有株式の売却を積極的に進めています。2023年に14銘柄、2024年に13銘柄、2025年第1四半期に2銘柄を売却し、総資産に占める政策保有株式の割合は1.1%まで低下しました(2024年:1.2%←2023年:1.5%←2022年:1.7%)。これによりフリーキャッシュフローを増やすことができています。

今後とも皆様のご支援、ご協力をお願い申し上げます。